2017年,中信环境技术、雪浪环境、永清环保、绿色动力环保、东方园林等众多环保企业纷沓而至,或是携资本,或是携技术,抢先落子。危废处置行业受关注度可见一斑,实际上该领域也确实站上了固废处理的下一个风口。

图为中信环境技术山东日照危废处置项目

易燃、易爆,易腐、易感染,此类固体废弃物处理起来,对技术要求高,对收储要求高,对管理要求高,所以近年来愈发受关注。2017年,危险废弃物处置行业更是“燃”出了新高度,市场上的“硝烟味”越来越浓。

看得见的光明“钱”景,看不见的暗潮汹涌,这用来形容我国的危废处置产业再合适不过。据不完全数据显示,2017年,环保行业80多起并购案中,关乎危废的超过20起,异军突起之态尽显无疑。即使在高风险状态下,高利益仍旧驱使众多企业纷沓而来。这也从很大程度上证明了,业界普遍看好危废处置领域的发展。

就拿中信环境技术来说,一家以水处理及高性能膜制造为核心起家的环保企业,如今正向着“水处理+膜制造+危废固废处理+流域治理+循环经济产业园”综合性环保领军企业转变。虽然,危废业务在其2017年度营收中贡献度尚不及10%,但是其增长速度尤为可观,2017年相继签约了山东滨州、安徽淮北、新疆库尔勒及阿克苏、河北石家庄等危废固废项目,中信环境技术正在加速扩展危废处理的外延布局。

图为中信环境技术新疆库尔勒危废项目签约现场

另一家强势进入危废处置领域的还有永清环保,不久前公告将收购康博固废。后者在垃圾焚烧和危废处置领域都颇有经验,技术成熟,资质认可,此次并购将帮助永清环境直接踏入危废处置市场,是“以资本开路”的典型并购案例。最近,还有一家企业备受瞩目——绿色动力环保。该企业也通过并购的形式继续深耕固废处理板块,其收入囊中的绿益环境服务有限公司80%股权将同步到后者主营的工业危废处理业务上,显然也是目标明确,直指固废领域的下一个风口。

由此也可以看出,危废处置产业已经获得了众多环保龙头企业青睐,这无疑在印证市场的未来有多大发展潜力。业内专家和从业者早早就预测,2018年,我国危废产业景气度对比2017年只强不弱。政策收紧是一方面,环保监察是一方面,技术和运作模式成熟也是一方面。

有鉴于此,2018年,危废产生量和处理量之间的巨大缺口依旧会为行业创造巨大的市场需求。不过,这种需求存在一些地方性的差异。那么,环保相关企业可以从哪些地区着手突破呢?

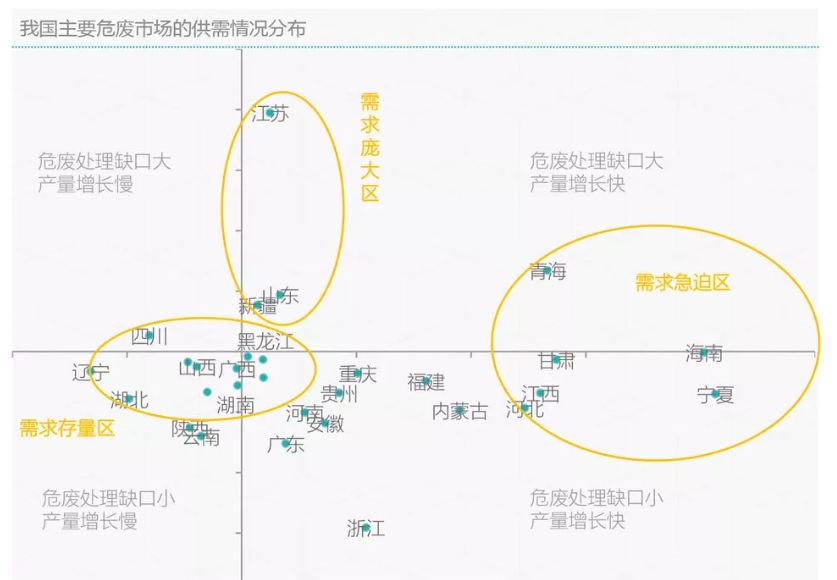

从上图我国主要省份的危废产量增长率和市场缺口进行分析,可以发现有三个区域值得关注。其一,是以青海、海南为代表的需求急迫区。在这个区域中,各省的危废产量增长率均超过50%,而这些地区对危废的处理能力也几乎达到饱和。这样高增量且将要出现能力缺口的省份最需要的是提升整体的能力,因此,对于新的中小型企业而言,切入快速扩张的市场并从中分得一杯羹将是很好的机会。

其二,是以江苏、山东、新疆为代表的需求庞大区。这个区域危废处理问题沉积已久,且依然处于产量增长状态中。即便如江苏已经拥有全国最多的360家资质企业,也难以在短时间内将当地的危废减量。这些省份更需要的是技术成熟且拥有跨区域能力的大型龙头,以在未来较长的时间作为主力军来领导市场。

其三,则是以四川、广西为代表的需求存量区。这些区域正处于转型的关键口,能力缺口即将出现而需求扩张却不是很快,以四川省为例,《四川省危险废物集中处置设施建设规划》这一文件中提出的“到2022年全省危废的集中能力达到73.16万吨”目标值和数据统计的该省已有能力极为接近,因此对这样的市场而言最需要的则是企业通过提升技术水平从而提高危废处理效率,只有迅速满足存量需求,市场才会保持在相对健康的状态。

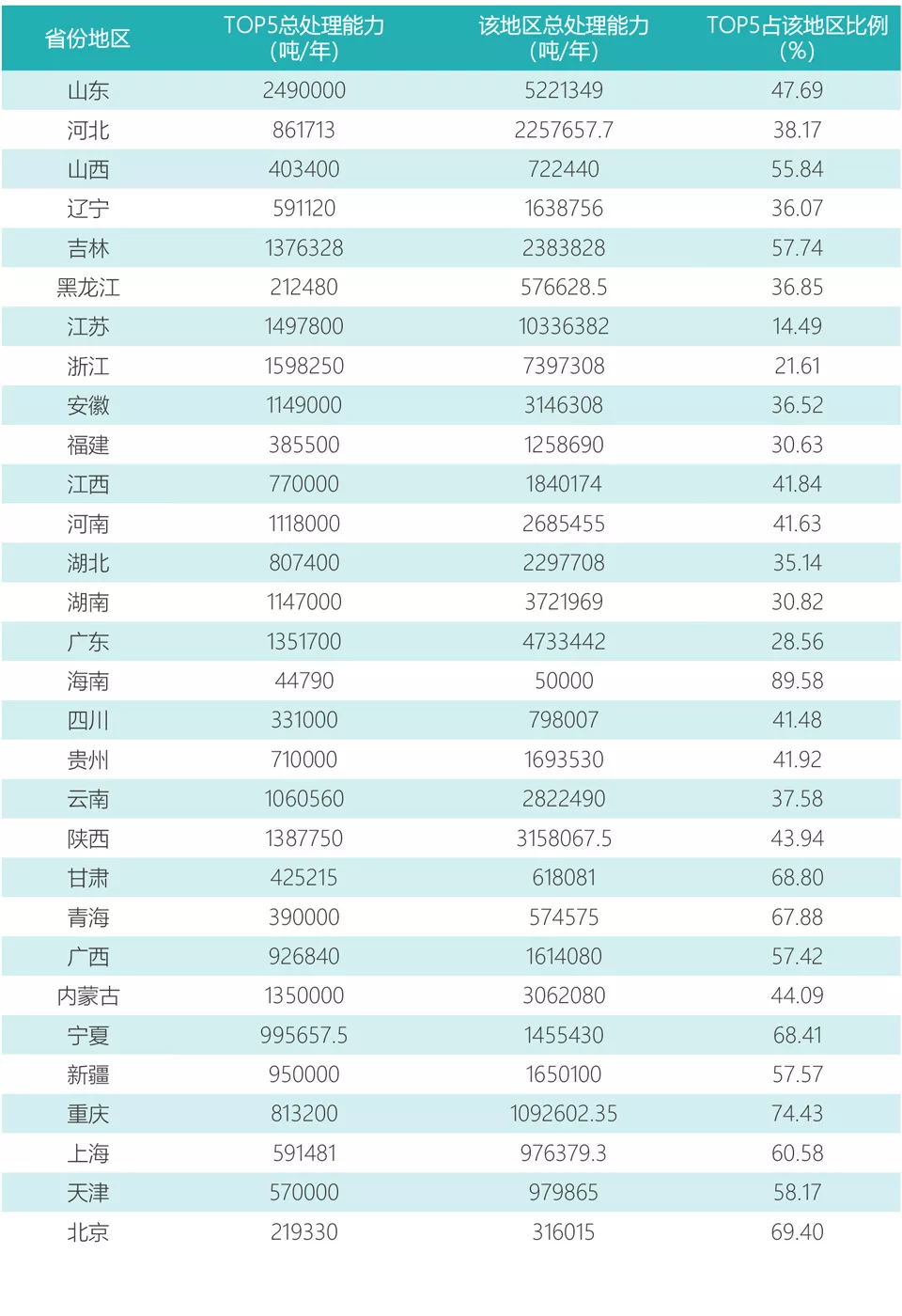

上图为各省份危废处置总能力及该省份TOP5企业处置总能力。

近年来,危废处置成为了固废处理领域的一块“肥肉”,谁都想来咬上一口,但是并不是谁都能顺利拿下项目。到2020年,危废处置市场有望进入千亿级行列,龙头企业不论是以资本开路,还是以技术开路,都已经抢得先机。